ご覧いただきありがとうございます!

札幌の不動産屋、株式会社レックの大友です。

事業用不動産を売却するときは、利益の計算などで細かい数字を出す必要があります。

その中で、いくらの税金がかかるかということは大きな要因の一つです。

今回は事業用不動産の売却時にかかる税金を具体例を挙げて説明します。

また税金を抑える制度も紹介してますので、最後まで読んでいただくとより理解を深めていただけると思います。

内容は少し複雑ですが、図解や具体例を交えながら分かりやすく解説していきますのでご安心して読んでいってください!

札幌で不動産にお悩みの方

どんなことでもお気軽にご相談ください

事業用不動産売却時にかかる税金

事業用不動産の売却時にかかる税金は大きく4つあります

- 譲渡所得税

- 登録免許税

- 印紙税

- 消費税

中でも、譲渡所得税は個人である場合の短期・長期、法人である場合に分かれており、複雑になっていますので詳しく見ていきましょう!

一つ一つ、時間をかけて勉強していきましょう!

譲渡所得税

1つ目は譲渡所得税です。

通常の所得税の代わりにこちらの税金がかかります。

【納税時期】

売却の翌年の2月16日から3月15日の間(確定申告時)

個人

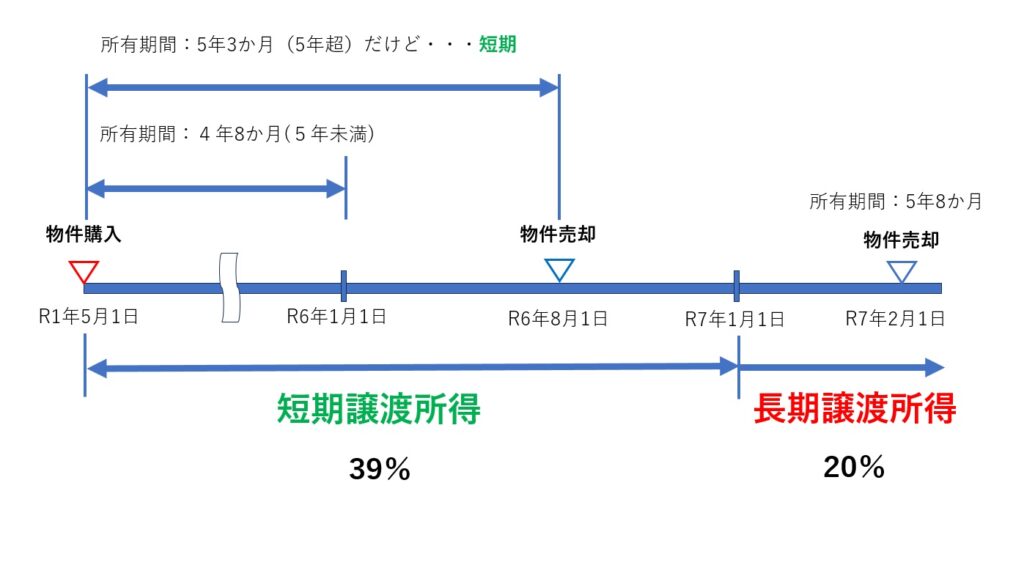

個人の場合は所有期間が5年以下か否かで計算方法が変わります。

所有期間は売却年の1月1日の期間で判断されるので、実際の所有期間とは異なる点に注意が必要です。

譲渡所得税の計算には譲渡所得額を求める必要があります。

譲渡所得 = 譲渡価額 ー (不動産取得費 + 譲渡費用) ー 特別控除

難しい単語ばかりで分からない、もっと分かりやすくして!

私も初めて見たとき同じことを思ったので、詳しく説明します。

- 譲渡所得 → 譲渡所得税金計算に必要な値

- 譲渡価額 → 売買代金 + 固定資産税の清算金受領分

- 不動産取得費 → 売却する不動産を購入するのにかかった金額

- 特別控除 → 控除を受けられる場合に算入します。あとで詳しく説明します。

譲渡所得が分かったら、いよいよ譲渡所得税を計算していきます。

- 短期(所有期間が5年以下)

譲渡所得税= 譲渡所得 × 30%(所得税) + 譲渡所得 × 9%(住民税)

上の式を簡略化すると・・・

譲渡所得税 = 譲渡所得 × 39%(所得税+住民税) となります。

【例】

譲渡所得が5,000万円の物件を売却するとき

5,000万円(譲渡所得) × 39%(所得税+住民税) = 1,950万円

なんと2,000万円近くが税金で持っていかれてしまいます。

せっかく売却して得た利益の4割近くも取られてしまうのは悲しいですね。

- 長期(所有期間が5年超)

譲渡所得税= 譲渡所得 × 15%(所得税) + 譲渡所得 × 5%(住民税)

こちらも簡略化すると・・・

譲渡所得税 = 譲渡所得 × 20%(所得税+住民税) となります。

【例】

譲渡所得が5,000万円の物件を売却するとき

5,000万円(譲渡所得) × 20%(所得税+住民税) = 1,000万円

5年よりも長く保有すると、先程の半分程度の税金で済むようになりました。

大体このくらいをイメージされる方が多いのではないでしょうか?

個人の場合は、5年経たないと売れないというくらいに思ったほうが良いですね

法人

個人ではとんでもない譲渡所得税がかかってしまいましたが、法人だとどうなのでしょうか。

実は、法人だと譲渡所得税という税金は加算されません。

では税金がかからないのでしょうか?いや、そうではありません。

法人の場合は、譲渡所得という概念すら存在しません。短期・長期の区別もありません。

譲渡で得た所得も全て法人所得に加算して税額を計算します。

したがって法人の場合は、譲渡で得た利益と他の事業で得た利益を合算したものに税率をかけて得られた金額を法人税として納付する形になります。

トータルの利益に対して法人税として課税される

5年以内に売りたい、売るかもしれない場合は法人で不動産を購入するようにしましょう!

登録免許税

登録免許税とは、不動産の所有者名義を変更する際にかかる税金です。

名義変更にまで税金がかかるのかと思いますが、名義変更には事務手続きが必要になるので仕方ありません。

気になる計算方法ですが、以下の通りです。

登録免許税 = 不動産価格 × 2%

不動産価格が5,000万円だった場合は10万円の登録免許税がかかることになります。

これが一番高いです

印紙税

印紙税は、あまりなじみのない税金かもしれません。

しかし、あなたも払ったことがあるのではないでしょうか?

印紙税とは「収入印紙」を購入し、文書に貼付することで納付する税金です。

免許取得や更新の際に印紙を購入した方も多いのではないでしょうか?

印紙税は契約書の記載金額によって税額が変わってきますので、一覧で見ていきましょう。

| 記載金額 | 印紙税 |

| 1万円未満 | 非課税 |

| 1万円~10万円 | 200円 |

| ~50万円 | 200円 |

| ~100万円 | 500円 |

| ~500万円 | 1,000円 |

| ~1,000万円 | 5,000円 |

| ~5,000万円 | 10,000円 |

| ~1億円 | 30,000円 |

| ~5億円 | 60,000円 |

| ~10億円 | 160,000円 |

| ~50億円 | 320,000円 |

| 50億円超 | 480,000円 |

| 金額の記載がないもの | 200円 |

こちらは金額に対してそこまで大きな金額ではないのであまり気にする必要はありませんが、だからこそ忘れやすいので注意しましょう。

賃貸の契約書の場合は、金額がいくらであっても、印紙は200円分しか貼らなくてOKです

消費税

これは皆さんなじみ深いですよね、スーパーとかでかかる税金と同じものです。

事業用の建物を売却すると、消費税が課税されます。(土地は非課税です)

2023年7月現在は10%ですので、しっかりと計算に入れておきましょう。

不動産売却時に利用できる控除

ここまで読んでいただいて税金が高すぎると思った方も多いのではないでしょうか。

しかし以下の控除を利用することで、税額を抑えることができます。

譲渡所得の特別控除

事業用不動産売却時に利用できるものは以下の通りです。

| 特別控除 | 条件 |

|---|---|

| 5,000万円 | 公共事業の為の売却 |

| 2,000万円 | 特定土地区画整理事業のための売却 |

| 1,500万円 | 特定住宅地造成事業のための売却 |

| 1,000万円 | 平成21年・平成22年に取得した国内の土地の売却 |

こちらの控除は額は大きいのですが、利用できるケースがあまり多くありません。

上記のケースに当てはまる場合は必ず控除を受けるようにしましょう!

ところで、平成21年と平成22年に取得した土地の売却になぜ特別控除が使えるのでしょうか?

それは平成20年に起きた「リーマンショック」によって不動産取引が減ることに対する政策が施行されたからです。

適用には5年以上所有する必要があるので注意してください。

金額は大きいですが、使える場面が少なすぎて、少し残念な控除制度です。

消費税の免除

ある条件をクリアすることで消費税が免除される制度があります。

具体的な条件は以下の2つです。

- 基準期間(個人の場合は前々年の1月1日~12月31日、法人の場合は前々事業年度)の課税売上が1,000万円以下

- 特定期間(個人の場合は前年の1月1日~6月30日、法人の場合は前事業年度開始から6カ月間)の課税売上が1,000万円以下

①と②の両方に当てはまる必要がある点には注意が必要です。

要するに、「非課税業者」であれば控除を受けることができます!

事業資産の買い替え特例制度

こちらは所有期間が10年を超える買い替えの場合に利用できる制度です。

「控除」されるわけではなく、「繰り延べ」できるという制度です。

譲渡所得の20% or 譲渡所得 ー 買い替え資産額の80%の残り額 のどちらかのみに課税されます。

こちらは令和5年の3月31日までとなっておりますので利用したい方はお早めに!

またこちらの制度は地域によって利用できる出来ないが変わってくるので、売却不動産が対象エリアかどうか自分で調べてみましょう。

税金って繰り延べするだけでも効果がありますよね。

まとめ

事業用不動産を売却した際の税金について解説してきましたがいかがだったでしょうか?

簡単に今回の内容をおさらいしていきましょう。

- 譲渡所得税

- 登録免許税

- 印紙税

- 消費税

譲渡所得税= 譲渡所得 × 30%(所得税) + 譲渡所得 × 9%(住民税)

譲渡所得税= 譲渡所得 × 15%(所得税) + 譲渡所得 × 5%(住民税)

トータルの利益に対して法人税として課税される

登録免許税 = 不動産価格 × 2%

- 譲渡所得の特別控除

- 消費税の免除

- 事業資産の買い替え特例制度

事業用不動産は売却をできる相談先があまり多くありません。

弊社(株式会社レック)では事業用不動産の売却のお手伝いに力を入れております。

札幌の方はぜひご相談ください。

札幌で不動産にお悩みの方

どんなことでもお気軽にご相談ください