この記事はこんなあなたの悩みを解決できる記事になっています。

私は現役の不動産投資家ですが、この記事の通りに雑費を計上して、一度も税務調査で引っかかったことはありません。

この記事を読んでいただければ、「雑費の計上方法」「雑費の計上金額の目安」が分かります!

記事の前半では、『雑費として計上できる科目』を、後半では『雑費の注意点』について解説するので、ぜひ最後まで読み込んでいってください。

お気軽にご相談ください。

そもそも雑費とは?

・雑費と経費の違い

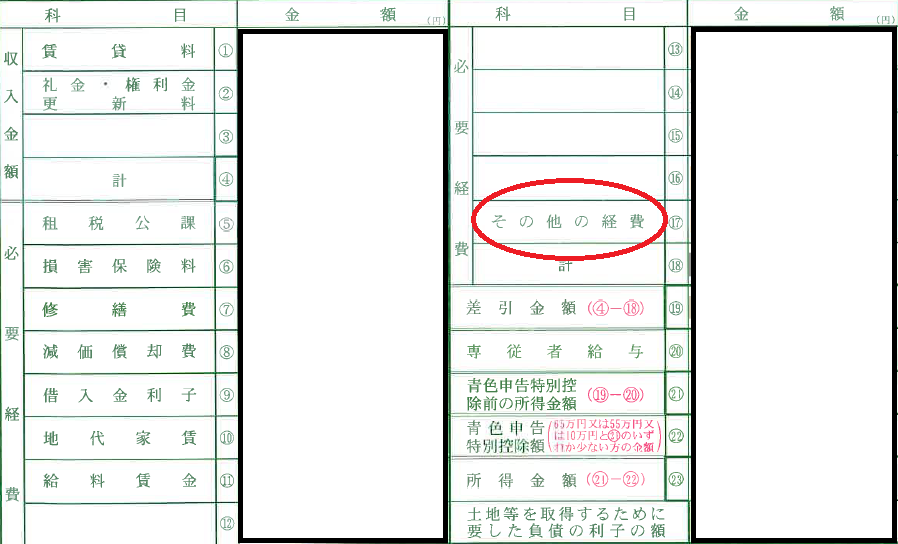

経費とは

必要経費とすることができるものは、不動産収入を得るために直接必要な費用のうち家事上の経費と明確に区分できるもの

国税庁HPより(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1370.htm)

簡単に言うと、不動産投資事業を行う上でかかった費用はほぼ全て経費です。

以下の科目は、”経費”として計上できます。

雑費とは

事業上の費用で他の経費に当てはまらない経費

国税庁HPより(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1370.htm)

すなわち、不動産投資事業を行う上でかかった費用の内、前述の”経費”にはあてはまらないものを”雑費”とするということです。

例えば、物件への移動などの費用である「交通費」や管理会社との連絡用携帯代の「通信費」などが雑費になります。

雑費は、「少額」で「頻度が低いもの」を計上するときに使う科目ですので、高額・高頻度のものは必ず科目ごとに仕分けしましょう!

・雑費100万円は高すぎる?

売上が500万円以下である場合は、雑費を100万円以下に抑えましょう。

なぜなら、雑費は売上の10%~20%が目安だからです。

例えば、売上が1,000万円あるのであれば、100万円の雑費を計上しても大丈夫でしょう。

雑費は、他のどの科目よりも金額を低くするべきです。

面倒くさがらずに、科目ごとに仕訳を行い、用途をはっきりとさせましょう。

ちなみに私の前期の雑費は、売上の8%でした。

雑費として計上できる科目

- 交通費

- 通信費

- 接待交際費

- 消耗品費

- 新聞図書費

- その他の費用

1:交通費

不動産投資のための移動にかかった費用は雑費にできます。

具体的には、以下のような場合にかかった、「バス、電車代」「ガソリン代」「高速代」「駐車場代」「ホテル代」「高速道路代」「飛行機代」などです。

不動産投資以外の移動に関しては計上できないので、、買い物で使用したガソリン代などを間違えて計上しないようにしましょう。

2:通信費

不動産投資にかかった通信費は雑費として計上可能です。

通信費は「切手代」「携帯電話代」「インターネット代」などの少額なものが多いです。

計上するには、プライベートと不動産投資での携帯の使用割合を把握し、適切に按分しなければいけません。

しかしそれは現実的ではないので、一般的には全額の4~5割を計上している場合が多いです。

3:接待交際費

不動産投資に関しての打ち合わせ等にかかった飲食代や、管理会社への手土産代は、雑費として計上できます。

後で忘れるとまずいので、領収書に誰との打ち合わせかをメモしておくのがおすすめです。

プライベートの飲み会や食事は計上しちゃだめですよ!(笑)

4:消耗品費

10万円以内の消耗品も雑費で計上できます。

消耗品とは、「PC」「文房具」「コピー用紙」「机」などで、ペン一本でもOKです。

10万円以上になると、減価償却で数年に渡って経費計上しなければいけない場合もあるので注意しましょう!

5:新聞図書費

不動産投資の情報収集にかかった新聞や書籍代も経費計上できます。

不動産に関連したものでなければ経費にはならず、自己啓発本や会計の知識をつけるための簿記の本などはNGです。

6:その他の費用

他にも、不動産投資を行う上でかかった費用は雑費で計上できます。

例えば、登記時の司法書士・確定申告時の税理士への報酬などがありますね。

計上して良いかどうか迷ったときは、税理士や知り合いの不動産投資家に聞いてみましょう!

色々なものが雑費計上できますよね。

雑費の注意点

- 高すぎる雑費はNG

- 不動産に関係のない雑費はNG

- 雑費として計上指定はいけない科目

1:高額・高頻度の雑費はNG

高額・高頻度ものを雑費に入れるときは注意が必要です。

なぜかというと、雑費の合計が大きくなってしまい、税務署や銀行から雑費の内訳について疑問を持たれてしまうからです。

雑費は他の科目よりも少なく、売上の10%以内に抑えるのが理想です。

額が大きいものや、高頻度で計上するものは雑費以外で科目を設定して仕訳を行いましょう。

2:不動産に関係のない雑費はNG

不動産投資に関係のない支払いを、雑費に入れるのも当然NGです。

少額の飲食代や、ホームセンターでの買い物の支払いを経費にしてしまいたい気持ちはわかります。

しかし一度それをやってしまうと歯止めが効かなくなり、いつか必ず問題になります。

目の前の1,000円よりも、銀行からの信用の方がはるかに大切なので、気を付けましょう。

3:雑費として計上してはいけない科目

上記の4項目以外は基本的に「雑費」として計上してしまってOKです。

しかしすべてを雑費にしてしまうと、自分も分かりにくい上に、周りからもいらぬ疑いをもたれてしまいます。

税務署から質問されたり、融資が受けにくくなるので、少額・低頻度のもの以外は科目ごとに仕訳しましょう。

損切りの判断は早ければ早いほど、傷は浅いです。

まとめ

この記事を最後まで読んだあなたは、「雑費の計上方法」や、「雑費の計上金額の目安」が理解できたので、雑費の計上に困ることはありません。

最後に内容を復習しましょう!

- 雑費の計上金額の目安は10%~20%

- 雑費は他の科目の金額よりも低くしよう

- 不動産事業に関係のないものを雑費に入れないようにしよう

おすすめサイト:レシートを帳簿に貼り付けるときのポイントを解説

売上の10%程度であれば、雑費は100万円計上してもOKです!

お気軽にご相談ください。