この記事はこんなあなたの悩みを解決できる記事になっています。

私も実際にワンルーム投資で失敗してしまった方から相談を受け、詐欺まがいのワンルーム投資の被害者をこれ以上出さないために、当記事を執筆しました。

この記事で紹介する、「ワンルーム投資がやめとけと言われている理由5つ」を理解すれば、悪徳不動産屋に騙されることがなくなります!

記事の前半では、『ワンルーム投資がダメな理由』を、後半では『おすすめの不動産投資』について解説するので、ぜひ最後まで読み込んでいってください。

お気軽にご相談ください。

Contents

ワンルーム投資とは?

その名の通り、アパート・マンションの一室を購入して、入居者に賃貸物件として住んでもらうことで、毎月の賃料収入を得る投資方法のことです。

若い世代のエリートを中心に人気の投資で、アパート・マンション等一棟の投資よりも少ない資金で始められることが特徴です。

「節税になる」「年金代わりになる」「生命保険代わりになる」といって不動産の営業マンがよく勧めてくるやつですね(笑)

そんなワンルーム投資ですが、最近は「騙された」「損した」などの悪い話が多く、社会的に徐々に問題になってきています。

ワンルーム投資営業は基本的に詐欺まがいのものだと思ってOKです。

ほとんどのケースで損しちゃいますよ!

ワンルーム投資はやめとけと言われる理由5選

- 「節税」「年金代わり」「生命保険代わり」にならない

- 収益性が低い

- インフレ対策にならない

- 空き家・家賃下落リスクが大きすぎる

- 売却が難しい

1:「節税」「年金代わり」「生命保険代わり」にならない

節税にならない

ワンルーム投資の営業トークで、皆が騙される言葉の第1位ではないでしょうか?

節税にならない理由は簡単で、節税する金額以上に赤字が出てしまうからです。(正確に言えば、節税自体はできているけど、それ以外でかなり損をしているということです)

例えば年収500万円の方がワンルームを買うと、年間10万円程度の節税が見込める代わりに、年間50万円の費用を払っているというケースはザラです。

サラリーマンは経費が使えないため、節税をしたい気持ちはわかりますが、ワンルーム投資ではなく「iDeco」や「ふるさと納税」で節税した方が良いでしょう。

年金代わりにならない

営業マン「35年後にはローン返済が終わるから、まだ25歳のあなたは60歳から賃料収入をそのままもらえて年金代わりになります。」

なんとなくそんな気がしてしまいますが、騙されてはいけません。

- 35年間の赤字に耐え切れますか?

- 35年後に同じ賃料をもらえると思いますか?

- 老朽化した建物が大きな修繕をしなくても良いと思いますか?

お判りいただけたと思います、ワンルーム投資は全く年金代わりになんかなりませんよね。

年金を作るために、大きな損をしてしまっては元も子もありません。

生命保険代わりにならない

ワンルームマンションを買うときに、「団体信用生命保険(以下、団信)」という保険に加入します。

団信に入っておけば、あなたがローン返済中に亡くなったとしても保険で借金がチャラになるので、投資用物件をそのまま家族に残せるという仕組みです。

投資用物件を遺族に残すことの一番のデメリットは、現金ではなく不動産が残ってしまうところです。

遺族の立場になってみたら、何かあってもすぐに現金化できない上に、手間もかかる不動産よりも、普通に現金を渡してほしいですよね。

生命保険の代わりにワンルームを買うくらいなら、普通に生命保険に入った方が良いです。

営業マンからこの3つの営業トークが出てきたら要注意です。

2:収益性が低い

単身者向けである

単身者は入居期間が短いという特徴があります。

身軽ですし、家族もいないので自分の好きなタイミングで引っ越すことができます。

不動産投資では、入居者が抜ける度に、「清掃料」や「客付け費用」などの費用が発生する上に、新たな入居者が入らない限りは家賃も入ってきません。

単身者向けであることは、ワンルーム投資の収益性を下げている大きな要因です。

総投資額が少ない

投資は基本的に投資額が多ければ多いほど収益性が高くなるので、規模が小さいワンルーム投資は必然的に収益性が低くなります。

利回り10%の商品への投資額とリターン

①100万円 → 一年後に10万円

②100億円 → 一年後に10億円

どう考えても②の方が収益性が高いですよね。

ワンルームは1室という最小単位での投資なので、収益性はどうしても低くなってしまいます。

物件の収益性が低かろうが、あなたの収入さえ高ければ、銀行は喜んでお金を貸してくれますよ。

3:インフレ対策にならない

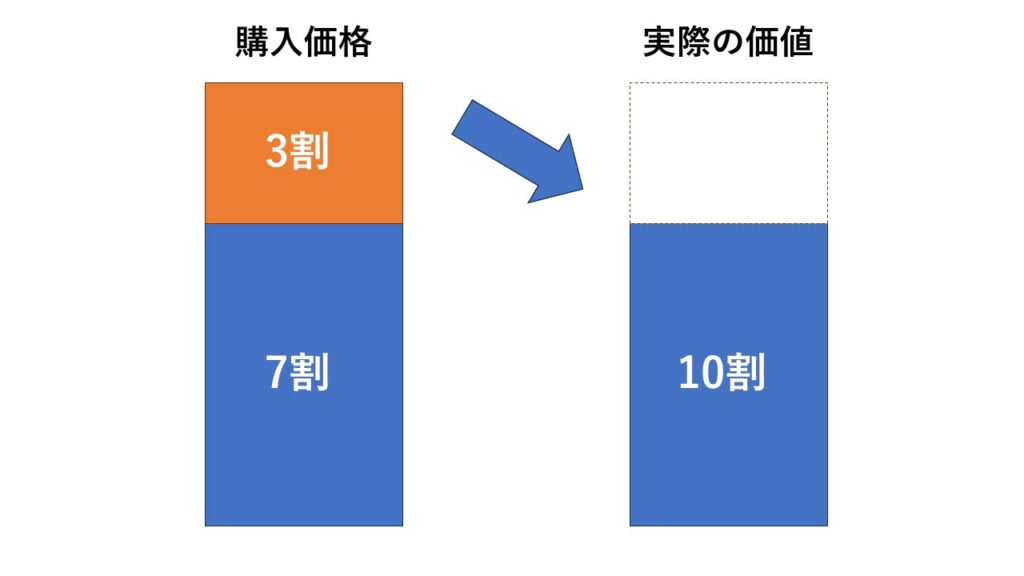

購入した瞬間3割価値が下がる

ワンルームは、企業の利益が約3割も上乗せされた状態で販売されます。

つまり実際には、2,100万円しか価値がないものが3,000万円で売り出されているわけです。

急激にインフレしたとしても、元々の価値になるまでにはかなり時間がかかりますよね。

インフレ対策のためとはいえ、元から価格と価値が釣り合っていないものは買わない方が良いでしょう。

老朽化で年々価値が下がっていく

新築の建物と、築35年の建物では新築の方が倍くらいの価値はあります。

新築だと、「高い賃料」「少ない経費」ですが、築古だと「低い賃料」「年々増える経費」に変化してきます。

本来、インフレ対策というのは「金」などの価値の変わらないもので行うべきです。

年々価値が下がっていくマンションのワンルームで行うべき対策ではありません。

デフレになってしまうと最悪

あなたはここから何十年の間、不動産がインフレになるかデフレになるかわかりますか?

それは不動産業を営んでいる私も正直分かりませんし、正確に予想できる人はこの世にはいないと思います。

インフレ対策としてワンルームマンションを買って、本当にインフレになればよいですが、万が一デフレになってしまったときは悲惨です。

割高+老朽化+デフレのトリプルパンチをくらってしまうと、1千万円単位で損をしてしまう可能性が高いので、かなりリスクは高いですね。

最近だと、ビットコインをインフレ対策で持っている人もいますね。

4:空き家・家賃下落リスクが大きすぎる

ワンルーム投資は一つの部屋からしか賃料は入ってきません。

もし、3か月間の空室や賃料の月1万円減額があるだけで、かなり収益が落ちますよね。

例えば、10部屋あるアパートの1部屋が空室になっても、全体への影響は1割に過ぎません。

こちらは収入の柱が10本ある状態なので、1部屋は空室になろうがびくともしません。

投資の基本は「分散が効いていること」ですが、ワンルーム投資は一極集中すぎます。

5:売却が難しい

「ワンルーム投資がそんなにダメなら、いっそのこと売ってしまえ」と思いますが、ワンルームは希望金額での売却がとても難しいです。

なぜなら、そもそも割高で買っているうえに、不動産投資家はワンルームを買うべきではないと理解しているからです。

持ってても赤字、売っても赤字・・・ワンルームはそんな可能性を秘めてしまっています。

売却する場合は、「投資用」ではなく「居住用」として売却した方が高く売れます。

売却したいときは、入居者が退去したらチャンスです。逃さないようにしましょう。

そんなワンルーム投資を成功させるには?

1:資金を潤沢に用意する

余剰資金が過分にある人はワンルーム投資をしても良いかもしれません。

①相続税対策の意味がある

②ローンを組まなくても購入できる

以上2点のメリットを得られるのは、余剰資金が1億円以上あるお金持ちだけです。

「タワマン節税」は規制されてしまいましたが、まだまだ節税効果はありますので、富裕層は購入を検討しても良いでしょう。

2:収益性の高い物件を選ぶ

数は少ないですが、投資用ワンルームマンションにも収益性の高い物件は存在します。

最近だと、東京オリンピックの選手村をマンションに転用した「晴海フラッグ」はかなり収益性が高いのではないでしょうか。

”晴海フラッグ”は倍率70倍の超人気物件でしたので、収益性の高いワンルームを手に入れるのがいかに難しいのかわかりますね。

現実的には、「売り急いでいる」などのワケあり中古物件を探すのが一番の近道でしょう。

ただラッキー物件は滅多に出ないですし、物件の選球眼も養わなければいけないので大変です。

3:不動産屋と信頼関係を結ぶ

自分で探すのは思っているよりも大変ですので、代わりに不動産屋と仲良くなって探してもらいましょう。

例えば、Googleの口コミがよかったり、知名度がある不動産屋を3,4つ継続して訪問すれば、いつか美味しい物件を回してくれるかもしれません。

注意点としては、評価がよかったり、知名度があっても平気でダメダメワンルームを紹介される可能性があることです。

最低限は自分で勉強してから、不動産屋を訪問するようにしましょう。

ワンルーム投資を成功させるのは至難の業です。。。

ワンルーム投資に向いている人・向いていない人

・ワンルーム投資に向いている人

・ワンルーム投資に向いていない人

要するに、大体の人はワンルーム投資をやらない方が良いということです

おすすめの不動産投資

| 利回り | 分散 | 投資金額 | |

|---|---|---|---|

| ワンルーム | ✕ | ✕ | 中 |

| 一棟モノ | 〇 | 〇 | 高 |

| 一軒家住宅 | ◎ | ✕ | 安 |

・アパート・マンション一棟投資

私はワンルーム投資ではなく、アパートやマンションの一棟モノに投資しています。

理由としては、ワンルームにはない3つのメリットがあるからです。

- 利回りが高い

- 投資金額が大きい

- 部屋数が多いので、分散が効いている

特に①利回りが高い点と③分散が効いている点は、投資の結果にかなり影響されます。

投資金額が大きいので、借入先の用意が少し大変なのが難点ですが、良い物件であれば金額は大きければ大きいほど良いのでデメリットにはなりません。

ワンルーム投資をやるくらいなら、一棟モノにチャレンジした方が勝率はかなり高いです。

・投資用住宅投資

投資用の住宅を購入するのもおすすめの投資方法の一つです。

投資用住宅には以下のようなメリットがあります。

- 利回りが高い

- 価格が下落しにくい

- 購入金額のうち、土地の割合が大きい

①の利回りに関しては、一棟モノよりも高い物件が多いです。

他の2点ですが、「土地は老朽化しない」という事実が前提にあります。

住宅全体の価値のうち、建物部分の価格しか下落しないので、必然的にワンルームよりも価格下落は緩やかになります。

一棟ものは金額的に厳しい方は、投資用の一軒家を購入してみましょう!

投資は人によって正解が違います。

「余裕資金額」「リスク許容度」など様々な要素を洗い出して、あなたに合う投資方法を見つけ出しましょう!

まとめ:ワンルーム投資はやめておこう!

この記事を最後まで読んだあなたは、ワンルーム投資が「やめとけ」と言われる理由を完璧に理解できたと思います。

最後に内容を復習しましょう!

- 「節税」「年金代わり」「生命保険代わり」にならない

- 収益性が低い

- インフレ対策にならない

- 空き家・家賃下落リスクが大きすぎる

- 売却が難しい

大切なことは、提案された投資方法を自分の頭で考えて、良し悪しを判断できるようになることです。

悪徳ワンルーム業者に騙されないように、これからも気を付けていきましょう!

ワンルーム投資で成功する人は、9割方”運が良いだけ”です。

一歩間違えれば、毎月10万円の赤字になってしまうので、よほど自信がない限り手を出さないようにしましょう!

お気軽にご相談ください。

【こちらの記事もとても参考になります!】